老後2000万円問題という言葉を聞いたことがある人は多いでしょう。老後には年金だけでは生活費が足りないため、2000万円を自力で準備する必要があるとされています。しかし、この数字は平成の物価を前提としており、インフレ(物価上昇)や長寿化の影響を十分に反映していません。

令和の今、食費や光熱費、医療費などの生活コストは上昇傾向にあります。さらに寿命も延び続けています。つまり、老後資金を考えるなら「2000万円貯めておけば安心」とは言えない時代に入ったのです。この記事では、インフレと長寿化を踏まえた現実的な老後資金設計をわかりやすく紹介します。

インフレが意味するもの

お金の額面は変わらなくても、物価が上がると同じお金で買える量=購買力が下がります。年2%のインフレが20年続くと、モノの価格はおよそ1.49倍に上昇します。結果として、100万円の価値は実質的に約67万円にまで目減りします。

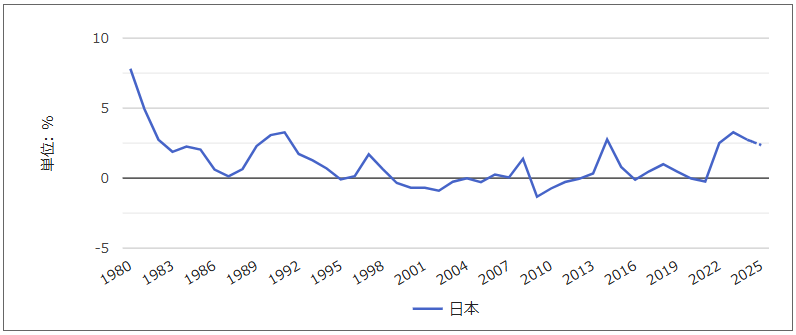

つまり、老後に同じ100万円を使っても、今ほどの生活水準は維持できなくなるのです。以下の図は、日本のインフレ率とを示したグラフです。

このグラフのとおり、日本のインフレ率は低い水準で推移しています。したがって、老後資金を考えるときは名目の金額ではなく、実質的な購買力で計算することが欠かせません。

長寿化による経済的なリスク

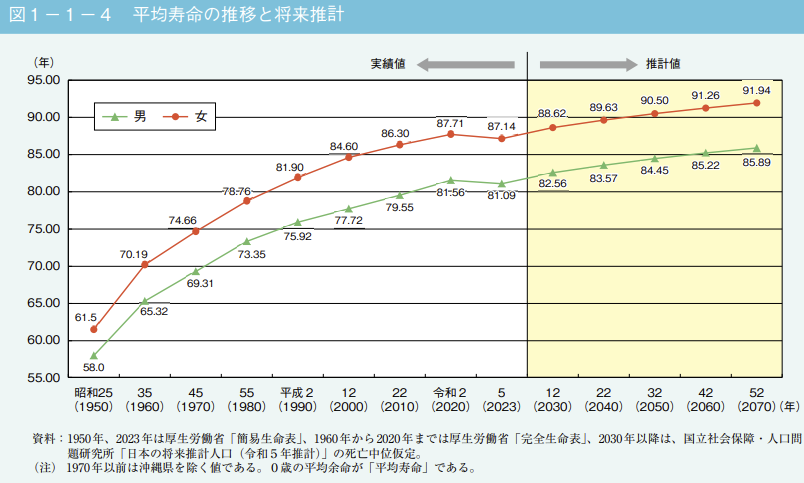

もうひとつ無視できないのが、長寿化による経済的なリスクです。日本人の平均寿命は世界でもトップクラスで、男性81.09歳、女性87.14歳(2023年時点)に達しています。下の図を見てもわかるように、戦後から現在にかけて寿命は飛躍的に伸びています。

つまり、60歳で退職しても、あと20年〜30年の生活が続く可能性があります。長生きできることは喜ばしいですが、寿命が伸びるほど必要な資金も増えます。老後資金は「何歳まで生きるか分からない」という不確実性を前提に設計することが大切です。

公的年金は終身でもらえるため、長寿リスクを和らげる仕組みとして機能します。ただし、年金だけに頼るのは危険です。支出と収入の両面から準備を整える必要があります。

老後資金2000万円はもう古い?

老後は2000万円あればよいという考え方は、平均的な夫婦世帯をモデルにしたものです。しかし、その前提には物価が安定、寿命が平均的、医療・介護支出は少なめという条件が含まれており、現実とのズレが生じています。たとえば、インフレ率を年2.5%、老後期間を30年と仮定した場合、実質的に必要となる資金は3000万〜4000万円に達するという試算もあります。

とはいえ、今すぐ4000万円貯めろという話ではありません。大切なのは、2000万円を絶対的な数字とせず、自分の生活スタイルと寿命リスクに合わせて柔軟に見直すことです。では、具体的にどのくらいの資金が必要になるのでしょうか。現実的な資金設計のポイントを見ていきましょう。

- 老後期間を20年・25年・30年と複数シナリオで考える

- 年金収入と生活費を見積もり、不足額を資産で補う

- インフレに強い資産(株式・インフレ連動債など)を一部組み込む

- 繰り下げ受給(年金を遅らせて受け取る)で月額を増やす

- 定年後も働けるスキル・副収入を確保しておく

複線型の設計にすることで、長寿化やインフレにも柔軟に対応できます。大切なのは、将来の変化に合わせて調整できる余裕を持つことです。

若いうちからできる現実的な備え

学生や20〜30代の方が今からできることは、たくさんあります。老後資金は一気に貯めるものではなく、時間を味方につけて育てるものです。以下のようなことを意識してみましょう。

少額からでも、毎月コツコツと積み立て投資を行う(ドルコスト平均法)。

iDeCoやつみたてNISAなど、税制優遇を受けられる仕組みを最大限に使う。

固定費を減らし、浮いたお金を貯蓄や投資に回す。

医療費や介護費の増大は老後の大きなリスク。若いうちから体を整えることも立派な資産形成です。

これらを意識するだけで、将来の不安はぐっと減ります。少しずつでも始めれば、時間が味方になってくれます。

まとめ

老後2000万円問題は、もはや過去の話になりつつあります。インフレでお金の価値が下がり、寿命が延びる時代には、2000万円という単純な目安では安心できません。重要なのは、実質的な購買力を維持し、長生きしても尽きない仕組みを作ることです。

貯蓄だけでなく、運用・年金戦略・支出管理を組み合わせた総合的な備えが求められます。でも、将来を悲観する必要はありません。若いうちから経済を理解し、仕組みを活用していけば、物価高でも安心して暮らせる老後は実現できます。