最近、多くの会社で副業が解禁され、本業とは別の収入源を持つ人が増えています。在宅ワークの普及も追い風となり、副業はもはや珍しいことではありません。しかし、副業には税務や社会保険に関する意外な落とし穴が潜んでいます。

「20万円の壁」による確定申告の境界線、社会保険料の二重負担、住民税による会社バレなど、知らずにいると後で困ることがたくさんあるのです。これから副業をはじめる方も、すでに副業をしている方も、安心して続けるために知っておきたい大切なポイントをわかりやすくご紹介します。

副業20万円の壁とは?

副業をはじめるときに最初に覚えておきたいのが「20万円の壁」です。会社員の場合、副業による所得が年間20万円以下なら確定申告をしなくてもよい制度のことです。

労働政策研究・研修機構の調査(2024年)によると、働いている人の6.0%が副業をしており、男性5.1%、女性7.4%と女性の方が積極的です。

| 項目 | 割合 |

|---|---|

| 全体の副業実施率 | 6.0% |

| 男性の副業実施率 | 5.1% |

| 女性の副業実施率 | 7.4% |

| 新型コロナが副業理由に影響した人 | 34.7% |

ここで注意したいのは、「20万円」は収入ではなく「所得」だということです。所得は収入から経費を引いた金額なので、副業で30万円稼いでも経費が12万円あれば所得は18万円となり、確定申告は不要になります。

ただし、医療費控除やふるさと納税を申請する場合、住宅ローン控除の初年度などは20万円以下でも確定申告が必要です。また、副業の所得が20万円以下でも、住民税の申告は別途必要になることも覚えておきましょう。住民税には20万円の壁がないため、1円でも副業収入があれば申告が必要です。

社会保険料の二重負担リスク

副業でとくに気をつけたいのが、社会保険料の二重負担問題です。副業先でも雇用契約を結んで一定の条件を満たすと、本業と副業の両方で社会保険料を払うことになってしまいます。社会保険の加入条件は、以下のとおりです。

- 週の労働時間が20時間以上

- 月給が8.8万円以上

- 雇用期間が2ヶ月以上見込まれる

- 学生ではない

- 従業員数が51人以上の企業(2024年10月~)

これらの条件に当てはまると、副業先でも社会保険に加入することになり、結果的に保険料の負担が重くなってしまいます。たとえば、本業で月給25万円、副業で月給10万円の場合、合計35万円の収入に対してそれぞれ別々に保険料が計算されるため、思っている以上に負担が大きくなります。この問題を避けるには、業務委託契約で働いたり労働時間を調整したりする工夫が大切です。

副業は会社にバレるのか?

多くの会社員が心配するのが「副業が会社にバレるかどうか」です。実は、副業がバレる一番の原因は住民税の仕組みにあります。

住民税は通常、会社が給与から天引きして納付する「特別徴収」という方式です。このとき、市区町村から会社に送られる「住民税決定通知書」には前年の総所得が記載されているため、会社の給与以外に収入があると住民税の金額が予想より高くなり、副業がバレてしまう可能性があります。

対策として、確定申告の際に「住民税の納付方法」で「普通徴収」を選ぶ方法があります。これにより、副業分の住民税は自分で直接納付でき、会社への通知には本業分の所得のみが記載されるのです。ただし、この方法にも以下のようなリスクがあることを覚えておきましょう。

- 副業が給与所得の場合、普通徴収を選択できない可能性がある

- 市区町村によって取り扱いが異なる場合がある

- 完全にバレないという保証はない

もっとも確実なのは、副業をはじめる前に会社の就業規則を確認し、必要に応じて相談することです。最近は副業を認める企業も増えているので、オープンに話せる環境が整いつつあります。

副業での確定申告の必要性と計上可能な費用例

副業で得た収入に対する税負担を軽減するためには、適切な経費計上が重要です。とくに在宅ワークが中心の副業では、さまざまな費用を経費として計上できる可能性があります。

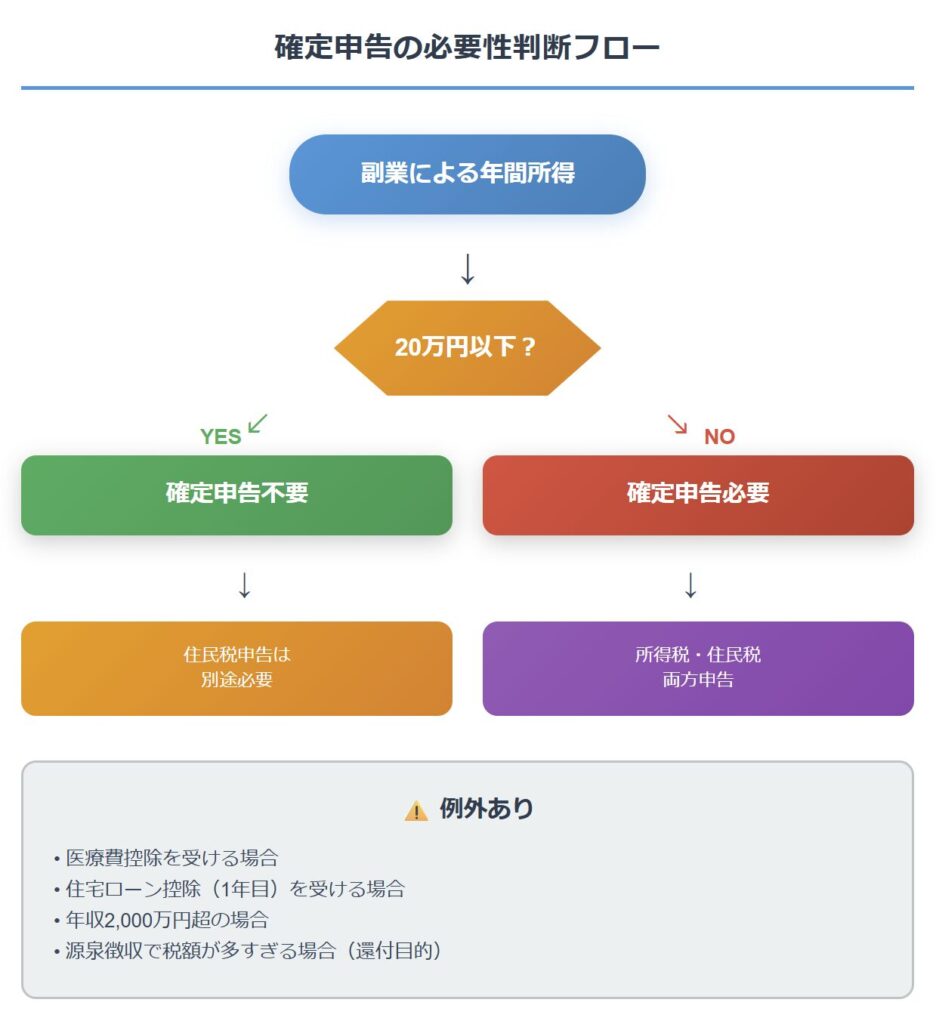

確定申告の必要性判断フロー

下の図は、副業収入での確定申告が必要かどうかを判断するためのフローチャートです。これから副業をはじめようと考えている方は、参考にしてみてください。

経費として認められる可能性がある費用の例

なお、在宅ワークで経費として認められる可能性がある費用は、以下のとおりです。

| 直接的な経費 | ・パソコンやソフトウェアの購入費用 ・インターネット回線費用(事業使用分) ・携帯電話料金(事業使用分) ・文房具や印刷用紙などの消耗品 ・セミナー参加費や書籍代(業務に関連するもの) |

|---|---|

| 間接的な経費 | ・自宅の家賃や光熱費(事業使用分) ・自宅の固定資産税(事業使用分) ・机や椅子などの家具(事業使用分) |

ただし、在宅ワークの経費計上には注意点があります。とくに家賃や光熱費などの「家事関連費」については、事業で使用する部分と私用で使用する部分を明確に区分しなければなりません。

たとえば、自宅の一室を完全に事業専用として使用している場合、その部屋の面積に応じて家賃や光熱費の一部を経費として計上できます。しかし、リビングの一角でパソコン作業を行っている程度では、経費として認められない可能性が高いです。

経費計上の際は、必ず領収書やレシートを保管し、事業との関連性を明確に説明できるようにしておくことが大切です。また、税務調査で問題にならないよう、常識的な範囲内での計上を心がけましょう。

まとめ

副業解禁時代において、会社員が副業をはじめる際にはさまざまな落とし穴があります。20万円の壁による確定申告の境界線、社会保険料の二重負担リスク、住民税により会社にバレる可能性、そして適切な経費計上の方法など、事前に知っておくべきポイントがたくさんあります。これらの知識があることで、副業によるトラブルを避け、効率よく収入を増やすことができるでしょう。

とくに若い世代のみなさんには、将来会社員になったときの働き方の選択肢として、副業に関する正しい知識を今から身につけておくことをおすすめします。副業は適切に行えば、経済的な余裕だけでなく、スキルアップやキャリアの幅を広げる素晴らしい機会になります。ただし、税務や社会保険のルールを理解せずにはじめると思わぬトラブルに巻き込まれる可能性もあるため、しっかりとした準備と知識を持って取り組むことが大切です。