近年、20代の若者たちの間で資産形成への関心が着実に高まっています。2022年9月時点で、20代のNISA口座数はおよそ175万口座に達し、同世代の約7人に1人がNISA口座を保有していることに。

特筆すべきは、他の年代と比較して20代はつみたてNISAの開設割合が圧倒的に高いことです。この傾向は、若者たちの堅実な資産形成への意識の高まりを表しているといえるでしょう。

20代の投資行動の特徴と現状

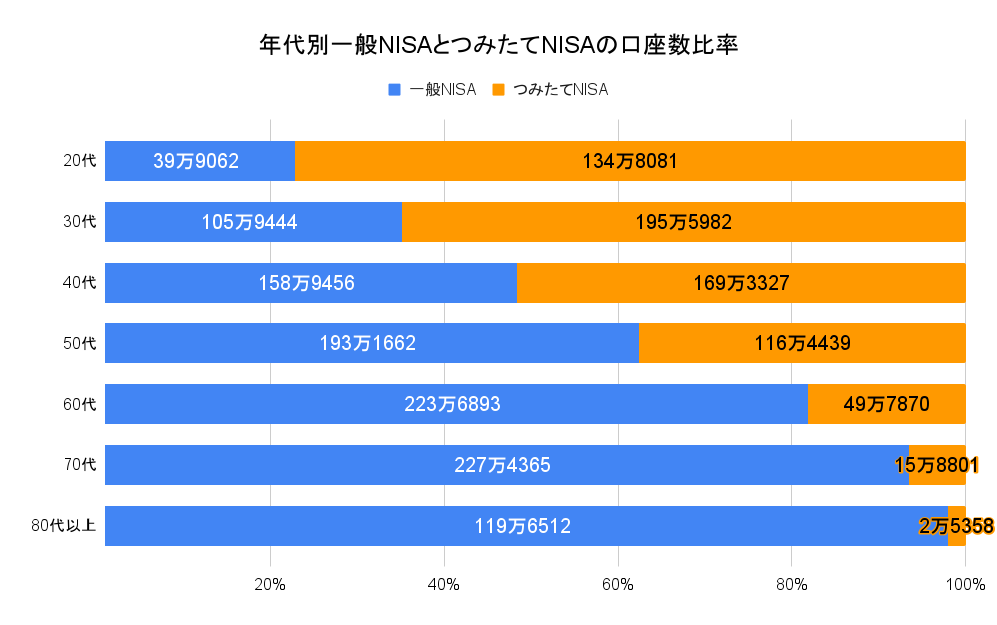

冒頭で示したとおり、20代はつみたてNISAの口座数比率が圧倒的に高いことがこの表でわかります。

そのほか、20代の投資行動にはいくつかの特徴が見られます。セゾン投信が作成したデータによると、20代のつみたてNISA利用者の平均買付額は月額22,900円です。この数字は、無理のない範囲で資産形成を目指す若者たちの慎重な姿勢を表しているのではないでしょうか。

| 年代 | 平均積立額 |

|---|---|

| 20歳代 | 22,900円 |

| 30歳代 | 24,500円 |

| 40歳代 | 24,500円 |

| 50歳代 | 25,100円 |

| 60歳代 | 26,200円 |

| 70歳代 | 24,900円 |

| 80歳代以上 | 24,800円 |

一方で、20代単身世帯の42.1%が金融資産を保有していないという現状もあります。この背景には、就職後間もない時期の収入の低さや、投資に関する知識、経験不足が要因といえるでしょう。しかし、だからこそ早期からの投資教育と実践が必要となってきています。

特に注目すべきは、若者の多くが将来の経済的な不安を解消するための手段として、投資を選択している点です。年金制度や生活水準の維持への不安が、若者たちの投資意欲をあと押ししているといえます。

なお、投資成功のためにしなければならない行動としては、以下が挙げられます。

- 長期投資の視点を持つ

- 分散投資を心がける

- 無理のない金額から始める

- 定期的な投資を継続する

- 市場の変動に一喜一憂しない

無理のない範囲で資産形成を目指すという若者たちの慎重な姿勢は、投資の成功への近道となるかもしれません。

新NISA制度の特徴と活用法

2024年からスタートした新NISA制度は、若者にとって魅力的な制度となっています。つみたて投資枠(年間120万円)と成長投資枠(年間240万円)の併用が可能となり、旧制度では制限のあった非課税保有期間が無期限化されました。また、非課税保有限度額1,800万円の再利用も可能となり、長期的な視点での資産形成が格段にしやすくなったといえるでしょう。

新制度の特徴は、特に若者の長期投資を支援する設計となっています。非課税期間の無期限化により、投資期間を気にすることなくじっくりと資産を育てられるでしょう。また、つみたて投資枠と成長投資枠の使い分けにより、投資経験や知識のレベルに応じた柔軟な運用が可能です。

新NISA活用の具体的なステップは、以下のとおりです。

- 投資目的の明確化

- 投資可能額の設定

- 投資商品の選択

- 定期的な積立の開始

- 定期的な運用状況の確認

投資目的を明確にしておかなければ最適な商品を選択できないため、慎重に考えなければなりません。また、運用状況によっては戦略を考えなおさなければならない可能性があるので、放ったらかしにせず定期的に確認する必要があります。

グローバル視点で見る若者の投資

世界の若者の投資動向

日本の20代の投資行動は、世界の同世代と比較するとまだ保守的な傾向にあります。アメリカでは20代の約55%が何らかの形で投資を行っており、特にスマートフォンを活用した投資アプリの利用が一般的です。また、イギリスでは若年層向けの投資教育プログラムが充実しており、20代の投資参加率は年々上昇傾向にあります。

デジタル化による投資環境の変化

スマートフォンの普及により、投資の敷居は確実に下がっています。投資信託の購入や資産状況の確認が、いつでもどこでも簡単にできるようになりました。特に20代は、デジタルツールの活用に長けている世代であり、この利点を最大限に活かすことができます。

日本の若年の課題と可能性

デジタル化の進展は、投資教育の面でも大きな変化をもたらしています。オンライン投資セミナーやSNSを通じた情報共有により、若者が投資知識を得る機会は格段に増えているのです。

ただし、情報の質を見極める目を養うことも重要です。また、日本特有の課題として、現金志向の強さや投資に対する心理的なハードルの高さがありますが、新NISA制度の導入を機に、これらの課題を克服する動きも出てきています。

投資シミュレーションをしてみると

複利効果を活かした長期投資

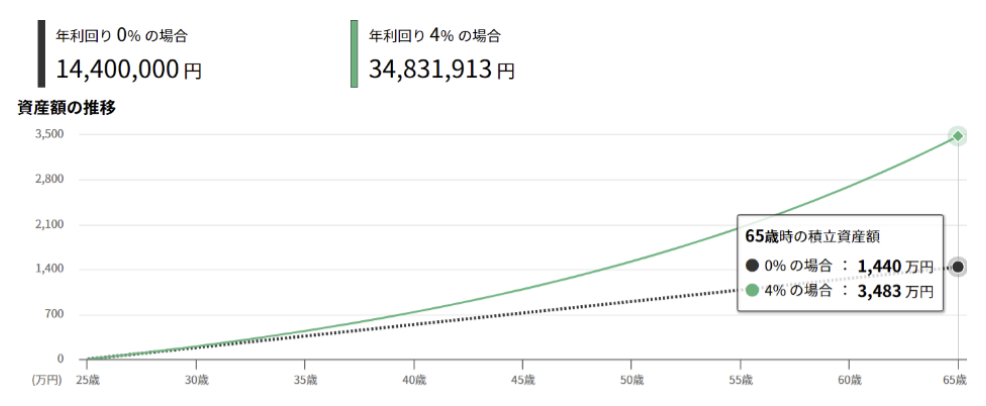

【25歳から毎月3万円×40年間、利回り4%で積み立てた場合】

20代は投資において最大の味方である「時間」を味方につけられる世代です。25歳から毎月3万円を40年間、年利4%で積み立てた場合、65歳時点での資産は3,483万円に達する計算となります。

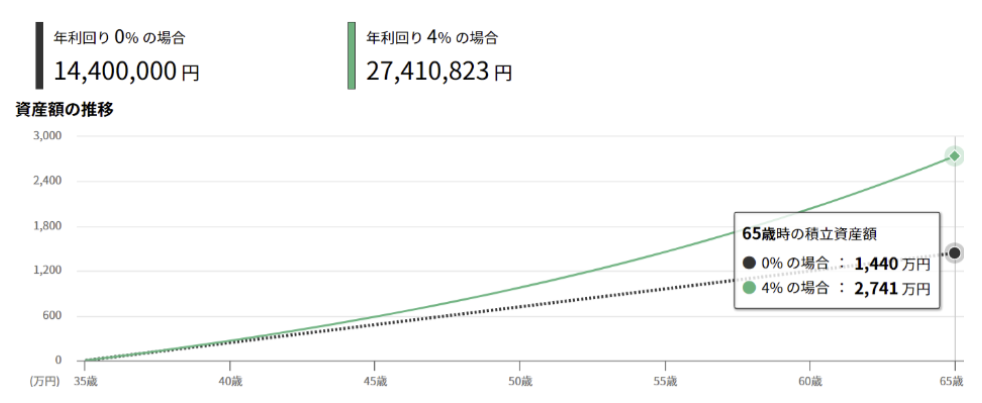

【35歳から毎月4万円×30年間、利回り4%で積み立てた場合】

同じ1,440万円の投資額でも、35歳から毎月4万円を30年間、年利4%で積み立てた場合は2,741万円程度にとどまり、その差は742万円にも及びます。この差が示すように、早期開始による複利効果は投資成功の重要な要素といえるでしょう。

効果的な資金計画とライフプラン

新NISA制度を活用する際は、長期的な視点で戦略を立てなければなりません。月々の給与からの定額投資に加え、ボーナスなどの臨時収入を活用した積立投資を組み合わせることで、より効果的な資産形成が可能となります。

また、投資を始める際は、自身のライフプランに合わせた資金計画を立てることも重要です。結婚や住宅購入、子どもの教育費など、将来の大きな支出に備えながら長期的な資産形成を進めていかなければなりません。

投資信託の選択と分散投資

投資信託の選択においては、グローバルな分散投資を意識するべきです。世界経済の成長を取り込むことで、より安定的なリターンを期待できるでしょう。

特に、インデックスファンドを活用することで、運用コストを抑えながら効率的な投資が可能となります。また、許容できるリスクに応じて、国内外の株式や債券などの資産配分を適切に調整することで、安定的な運用を実現できるでしょう。

まとめ

20代からのNISA活用は、将来の経済的自由度を大きく左右する重要な取り組みです。新NISA制度は、特に若者に適した資産形成の手段として注目されています。結婚や住宅購入、子どもの教育費など、将来の大きな支出に備えるためにも、若いうちから計画的な資産形成を始めることが賢明な選択といえるでしょう。

時間という最大の味方を活かし、将来の経済的基盤を築くための第一歩として、新NISA制度の活用を検討してみてはいかがでしょうか。早期からの投資開始は将来の選択肢を広げ、より豊かな人生を送るために必要なものとなるはずです。