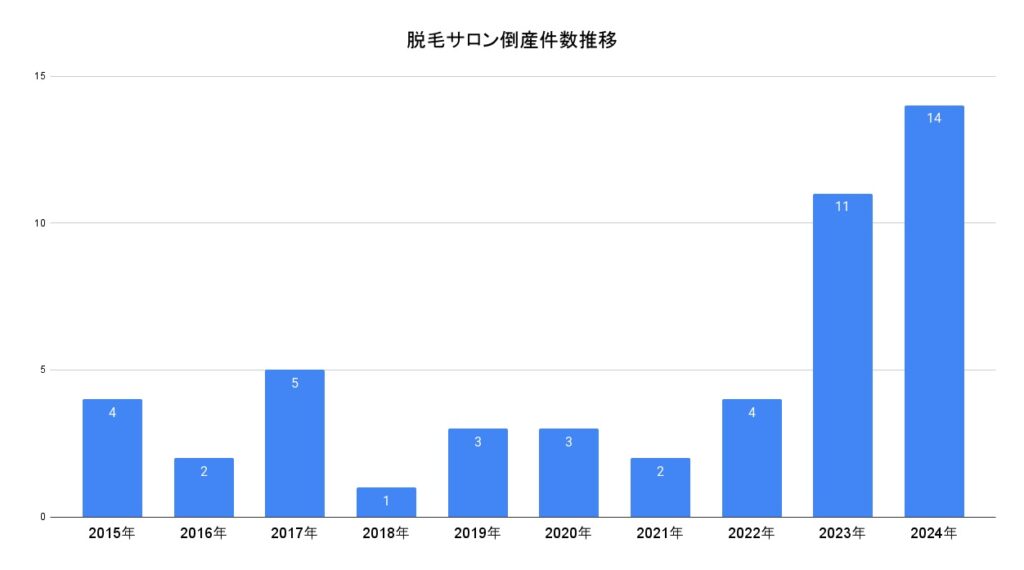

美容への関心が高まる中、脱毛サロン業界では深刻な状態が続いています。2024年、業界の倒産件数は過去最多の14件を記録し、その影響は27万人以上の利用者におよんでいるのです。

大手チェーン店の破綻が相次ぎ、業界全体が大きな転換期を迎えているといえるでしょう。特に若い女性を中心に人気を集めてきた脱毛サービスですが、その裏側では長期ローン契約への依存を中心とした構造的な問題が山積みです。

相次ぐ脱毛サロン大手チェーンの倒産と業界動向

2023年以降、業界を震撼させる大手チェーンの倒産が続いています。女性向け大手の「シースリー」「銀座カラー」、男性専用サロンの「ウルフクリニック」が相次いで破綻し、2024年12月には医療脱毛大手の「アリシアクリニック」も破産を申請しました。なお、2024年の脱毛サロン倒産件数は14件の見込みと、過去最多に。

特にアリシアクリニックの破産は、負債規模が約150億円、影響を受ける利用者数が9万人と、業界史上最大規模となりました。これらの倒産の背景には、コロナ禍での来店客数の減少に加え、原材料費の高騰や人件費の上昇など、複数の要因が重なっています。さらに、美容医療クリニックの参入による競争激化も、既存の脱毛サロンの経営を圧迫する要因といえます。

長期ローン契約への依存による経営リスク

過剰な長期ローン契約の問題

脱毛サロンの多くは、長期ローン契約を主力商品として展開しています。これにより一時的な資金調達は可能になるものの、将来の施術に対する債務がふくらみ、経営の健全性を損なうリスクが高まっているのです。

特に、景気変動や予期せぬ事態が発生した際に、債務超過に陥りやすい構造となっています。

資金繰りの悪化

長期ローン契約による収益は、実際のサービス提供前に計上されるため、見かけ上の業績は良好に見えます。しかし、実際には将来の施術コストや運営費用を考慮すると、持続可能な経営が困難になるケースが多発しているといえるでしょう。

この結果、新規顧客の獲得に依存せざるを得ない状況に陥り、広告費用の増大や無理な値引きによる収益性の低下を招いています。

経営破綻のリスク増大

長期ローン契約への過度な依存は市場環境の変化や競争激化への対策が難しく、経営破綻のリスクを高めているといえます。

特に新規顧客の獲得が鈍化した場合、既存契約の施術義務を果たせなくなるリスクが顕在化し、最終的には経営破綻につながる可能性が高まるでしょう。

消費者が抱える長期ローン契約のリスク

長期ローン契約を結んだ消費者は、サロンの経営破綻時に深刻な被害を受けるリスクを抱えています。サロンが破綻した場合、未施術分の返金が極めて困難になるでしょう。なお、破産手続きでは一般債権者として扱われるため、実質的な返金額は支払い済み金額のごく一部に留まることが多く、消費者は大きな損失を被ることになります。

また、長期ローン契約には実質的な金利や手数料が含まれているケースが多く、消費者にとって総支払額が分かりにくい構造となっています。中途解約時の精算方法も複雑で、消費者が不利益を被るケースが報告されています。

サロンが破綻しても、消費者金融会社との契約は継続するため、サービスを受けられないにもかかわらず支払いを続けなければならない状況に陥るリスクがあるといえるでしょう。

脱毛サロンを契約する際の注意点

脱毛サロンを契約する際、消費者は以下の点に注意しておかなければなりません。

- ローンの契約期間や総支払額の把握

- 前払い金の規模と返金条件の詳細確認

- サロンの経営状態や評判の事前確認

- クーリングオフ制度の適用範囲の確認

このなかでも特に重要なのは、契約期間と支払方法の選択です。長期ローンは避け、できるだけ短期の契約や都度の支払いを選択することで、サロンの突然の閉店などのリスクを軽減できます。

また、複数のサロンの料金プランを比較検討し、無理のない範囲での契約をしたほうがよいでしょう。過度な割引や「今だけ」といったセールストークに惑わされず、冷静な判断を心がけましょう。

まとめ

脱毛サロン業界は大きな転換期を迎えています。過去最多の倒産件数を記録し、27万人を超える消費者が被害を受けた現状は、業界の構造的問題を浮き彫りにしました。長期ローン契約への依存や過度な価格競争など、従来のビジネスモデルの限界が明確になってきており、業界全体での改革が求められているといえます。

消費者は安さや便利さだけでなく、ローンなどの契約内容やサロンの信頼性を慎重に確認しなければなりません。また、業界も持続可能なビジネスモデルへの転換を迫られており、医療機関との連携や新たなサービス形態の模索など、抜本的な改革をしていく必要があるでしょう。